KDB다이렉트 암보험(무)

-

다이렉트로 가입하여, 수수료 Down!

저렴한 보험료! (오프라인 동일 유형 상품 대비)

보험료가 오르지 않는 100세 보장 암보험!

(100세만기, 표준형 선택시)

KDB다이렉트 암보험(무)

-

-

다이렉트로 가입하여, 수수료 Down!

저렴한 보험료! (오프라인 동일 유형 상품 대비)

암진단이 확정되거나, 50% 이상 장해 발생 시 보험료 납입 면제 가능

- 일반보험료 : 인건비, 점포운영비, 설계사 수수료, 해약환급금, 기본보험료

- 다이렉트보험의 보험료 : 해약환급금, 기본보혐료

- 해약환급금 미지급형의 보험료 : 기본보험료

어떤 상품인가요?

특징01특정3대암 암진단자금

2,000만원부터 최대 1억까지 보장!

일반암과 소액암까지 보장!

- 소액암 진단 확정 시 : 각각 500만원씩 보장

- 유방암 또는 남녀생식기관련암 진단 확정 시 : 1천만원

- 일반암 진단 확정 시 4천만원 추가 지급

- 고액암 진단 확정 시 5천만원 추가 지급

암진단자금 안내

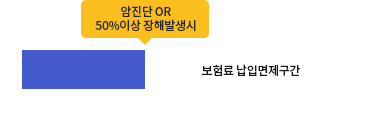

특징02암 진단 또는 50% 장해발생시

이후 보험료 납입없이 보장은 만기까지

장해발생 시 납입보험료를 면제, 보장 기간까지 보장

납입면제 안내

특징03갱신형 / 비갱신형

경제 수준에 맞게 선택 가능!

갱신형 보험료는 갱신 시 마다 보험료가 상승하고, 표준형은 보험료가 인상없음, 해약환급금 미지급형Ⅲ은 낮은 보험료를 지향

상품 유형별 특징

특징04다이렉트라 낮은 보험료

(오프라인 동일 유형 상품 대비)

- 일반보험료 : 인건비, 점포운영비, 설계사 수수료, 해약환급금, 기본보험료

- 다이렉트보험의 보험료 : 해약환급금, 기본보혐료

- 해약환급금 미지급형Ⅲ의 보험료 : 기본보험료

특징05건강검진 우대가 예약서비스 제공

(KDB 검진케어 서비스)

건강검진

예약서비스 URL

알림톡 발송

(계약완료 후 즉시 발송)

건강검진

예약서비스

안내/주의사항 확인

우대가로

건강검진 예약

(희망병원 및

일자 선택 가능)

KDB검진케어 서비스 이용 안내

- 준법감시인 확인필 제 00-00-000호(2023.09.00 ~ 2024.09.00)

왜 필요한가요?

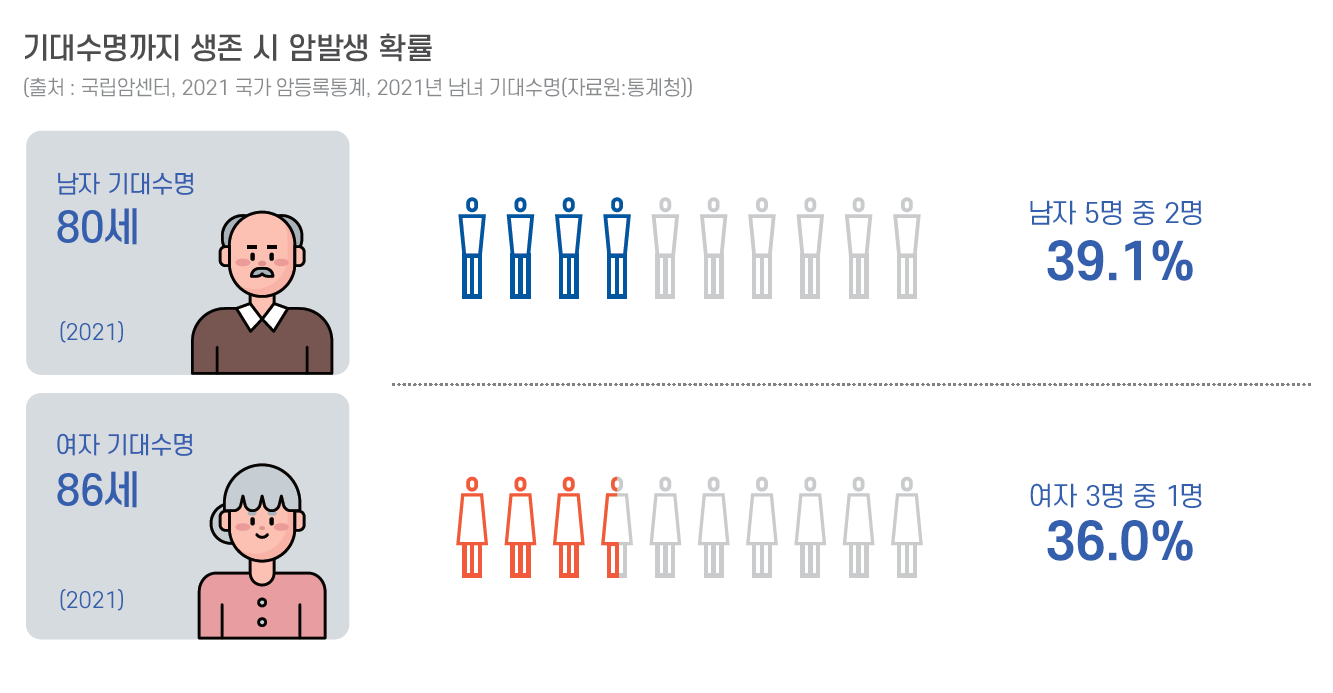

01암은 국내 사망원인 1위이고,

기대수명까지 생존 시 3명 중 1명이 암에 걸리고 있습니다.

02점점 높아지고 있는 암환자 생존율,

치료비의 부담이 가장 큰 고통입니다.

주요 암의 5년 생존율 추이(남녀 전체) '96~00 45.1%, '01~'05 54.1%, 2001~2005 52.80% 2007~2011 66.30%

암 발생 시 우려사항, 간병에 대한 부담감 4.8%, 직업상실 등 경제활동 저하 8.1%, 가정붕귀 9%, 회복가능성 불투명 11%, 아픈사람의 고통에 대한 걱정 12..4%, 죽음에 대한 두려움 16.1%, 치료비 부담 30.7%

- 준법감시인 확인필 제 00-00-000호(2023.09.00 ~ 2024.09.00)

무엇을 보장해 주나요?

상품내용

| 보험상품명 |

|

|---|---|

| 계약자, 피보험자 |

|

| 가입나이 |

|

| 보험 가입금액 |

|

| 보험료 납입주기 |

|

갱신형

| 구분 | 보험기간 | 보험료 납입기간 | 가입나이 |

|---|---|---|---|

| 최초계약 | 10년만기(갱신형) | 전기납 | 0~60세 |

| 갱신계약 | 10년만기(갱신형) | 10~90세 | |

| 1년만기(갱신형) | 91~99세 |

- 1.갱신 후 계약의 보험기간은 100세 만기까지 가입(갱신) 가능

- 2.최초 계약 시 10년 만기(갱신형)으로 가입하였으나, 갱신시점 피보험자의 나이가 91세이상인 경우에는 1년 만기(갱신형)으로 운영

자동갱신에 관한 안내(갱신형인 경우에 한함)

- 자동갱신 되는 경우

- 1.계약자가 최초계약 또는 갱신계약의 보험기간이 끝나는 날의 15일전까지 계약을 갱신하지 않는다는 통지를 하지 않고 보험료 납입기일(갱신 전 계약의 보험료 납입기일을 준용)까지 갱신계약의 1회 보험료를 납입한 경우

- 자동갱신 되지 않는 경우

- 1.계약자가 최초계약 또는 갱신계약의 보험기간이 끝나는 날의 15일 전까지 갱신하지 않는다는 통지를 한 경우

- 2.보험기간이 끝나는 날까지 갱신 전 계약의 보험료가 납입되지 않는 경우

- 3.피보험자의 나이가 갱신되는 계약의 보험기간이 끝나는 날의 다음날 사업방법서에서 정한 갱신계약의 가입나이를 초과한 경우

- 4.피보험자가 최초계약 또는 갱신계약의 보험기간이 끝나는 날 이전에 약관 제3조("암"등의 정의 및 진단확정)제 1항에서 "암"으로 진단 확정 되는 경우. 다만, 유방암,남녀생식기관련암,기타피부암,갑상선암,대장점막내암,비침습방광암,제자리암 또는 경계성종양으로 진단 확정되는 경우 갱신 가능.

- 갱신계약의 보험료는 갱신일 현재 피보험자(보험대상자)의 나이에 따라 계산하고, 갱신시점의 기초율(적용이율, 계약체결비용, 계약관리비용, 위험률)을 적용합니다. 따라서 연령증가에 따라 최초계약 당시보다 보험료가 인상 될 수 있습니다.

- 주계약이 갱신할 때 적용하는 보험료는 나이의 증가, 위험률의 변동 등의 사유로 인상될 수 있으며, 보험료가 갱신됨에 따라 고령시점에 부담하는 보험료가 큰 폭으로 인상될 수 있습니다. 이 경우 회사는 갱신계약의 보험료를 이 계약의 보험기간이 끝나는 날의 30일 전까지 계약자에게 서면으로 통지합니다.

표준형 / 해약환급금 미지급형Ⅲ

| 보험기간 | 보험료 납입기간 | 가입나이 |

|---|---|---|

| 20년 만기 | 20년납 | 0~60세 |

| 80세 만기 | 10년납 | |

| 20년납 | ||

| 80세납 | ||

| 100세 만기 | 10년납 | |

| 20년납 | ||

| 80세납 |

- 해약환급금 미지급형Ⅲ은 보험료 납입기간 경과 이전 계약이 해지될 경우 해약환급금을 지급하지 않으며, 보험료 납입기간 경과 후 해지될 경우 표준형 해약환급금보다 적은 해약환급금을 지급하는 대신 표준형 보다 낮은 보험료로 보험을 가입할 수 있도록 한 상품입니다.

- 상기 내용은 고객님의 이해를 돕기 위해 요약된 안내자료 이므로, 자세한 내용은 “상품설명서” 및 “약관”을 반드시 확인하시기 바랍니다.

- 고객님의 건강상태 및 직업 등에 따라 상품가입이 제한될 수 있으므로 양해바랍니다.

보장내용

주계약

피보험자가 보험기간 중 다음의 지급사유에 해당되시면 보험금을 지급하여 드립니다.

(기준: 보험가입금액 5,000만원)

| 지급사유 | 지급금액 | ||

|---|---|---|---|

| 암진단보험금 | 암진단보험금Ⅰ | 보험기간 중 피보험자가 암보장개시일 이후에 특정3대암으로 진단이 확정되었을 때 (다만, 최초 1회한) |

[2년이상] : 5,000만원 [2년미만] : 2,500만원 |

| 암진단보험금Ⅱ | 보험기간 중 피보험자가 암보장개시일 이후에 “유방암 또는 남녀생식기관련암”이외의 암으로 진단이 확정되었을 때 (다만, 최초 1회한) |

[2년이상] : 4,000만원 [2년미만] : 2,000만원 |

|

| 암진단보험금Ⅲ | 보험기간 중 피보험자가 암보장개시일 이후에 암으로 진단이 확정되었을 때 (다만, 최초 1회한) |

[2년이상] : 1,000만원 [2년미만] : 500만원 |

|

| 소액암 진단보험금 | 보험기간 중 피보험자가 보장개시일 이후에 소액암으로 진단이 확정 되었을 때 (다만, 소액암 각각 최초 1회한) |

[2년이상] : 500만원 [2년미만] : 250만원 |

|

【보험금 지급예시】

| 구분 | 지급사유 | 지급금액 |

|---|---|---|

| 특정3대암 | 암진단보험금Ⅰ+ 암진단보험금Ⅱ + 암진단보험금Ⅲ | 최대 1억원 |

| "유방암 또는 남녀생식기관련암" 이외의 암 | 암진단보험금Ⅱ + 암진단보험금Ⅲ | 최대 5,000만원 |

| 유방암 또는 남녀생식기관련암 | 암진단보험금Ⅲ | 최대 1,000만원 |

| 소액암 | 최대 500만원 | |

- 2년 미만 지급사유 발생시 보험금을 삭감하여 지급될 수 있습니다.

| 구분 | 특정3대암 | "유방암 또는 남녀생식기관련암" 이외의 암 | 유방암 또는 남녀생식기관련암 |

|---|---|---|---|

| 암진단보험금Ⅰ | 지급 | 해당없음 | 해당없음 |

| 암진단보험금Ⅱ | 지급 | 지급 | 해당없음 |

| 암진단보험금Ⅲ | 지급 | 지급 | 지급 |

- 소액암: 기타피부암, 특정갑상선암, 제자리암, 경계성종양, 대장점막내암, 비침습 방광암

- 특정갑상선암 : 갑상선암에서 중증갑상선암을 제외한 나머지 갑상선암

- 특정3대암 : 백혈병, 뇌암, 골수암 등

- 다음 각 사유가 발생한 경우 이계약은 그때부터 효력이 없습니다.

- 보험기간 중 피보험자가 사망한 경우. 이때 사망당시의 계약자적립액을 계약자에게 지급합니다.

- 보험기간 중 약관 제9조(보험금의 지급사유)에서 정한 지급사유가 모두 발생하여 해당 약관에서 규정하는 보험금 지급사유가 더 이상 발생할 수 없는 경우

- 보험료 납입기간 중 피보험자가 장해분류표 중 동일한 재해 또는 재해 이외의 동일한 원인으로 여러 신체부위의 장해지급률을 더하여 50% 이상의 장해상태가 되었을 경우 또는 암(소액암 제외)으로 진단이 확정되었을 경우에는 차회 이후의 보험료 납입을 면제합니다. 다만, 암보장개시일 전일 이전에 암으로 진단이 확정된 경우는 제외합니다.

- 대장점막내암으로 보험금 지급사유 발생시 대장점막내암에 해당하는 소액암진단보험금을 지급하고 제자리암에 해당하는 소액암진단보험금은 지급되지 않습니다.

- 비침습 방광암으로 보험금 지급사유 발생시 비침습 방광암에 해당하는 소액암진단보험금을 지급하고 제자리암에 해당하는 소액암진단보험금은 지급되지 않습니다.

- 암진단보험금에서 최초계약의 경우 계약일로부터 2년이 되는 계약해당일 전일 이전에 암 또는 소액암으로 진단 확정되었을 때 해당 보험금의 50%를 지급합니다. 계약일로부터 2년 미만에는 보험금을 삭감하여 지급하므로, 위 보장내용과 상이할 수 있습니다.

- 갱신계약의 경우 암진단보험금 또는 소액암진단보험금을 삭감하여 지급하지 않습니다.

- 한국표준질병.사인분류 지침서의 “사망 및 질병이환의 분류번호부여를 위한 선정준칙과 지침”에 따라 C77~C80(이차성 및 상세불명 부위의 악성신생물(암))의 경우 일차성 악성신생물(암)이 확인되는 경우에는 원발부위(최초 발생한 부위)를 기준으로 합니다. 다만, 이 경우에도 C77~C80(이차성 및 상세불명 부위의 악성신생물(암))의 진단확정 시점은 원발암 진단확정 시점으로 변경되지 않습니다.

- 【원발부위(최초 발생한 부위) 기준 예시】

- C73(갑상선의 악성신생물(암)) 중 특정갑상선암이 림프절로 전이되어 C77(림프절의 이차성 및 상세불명의 악성신생물)로 진단된 경우에도 C73(갑상선의 악성신생물(암)) 중 특정갑상선암에 해당하는 질병으로 봅니다.

- C50(유방의 악성신생물)이 폐로 전이되어 C78.0(폐의 이차성 악성신생물)로 진단된 경우에도 C50(유방의 악성신생물)에 해당하는 질병으로 봅니다.

- C16(위의 악성신생물)이 뇌로 전이되어 C79.3(뇌 및 뇌막의 이차성 악성신생물)로 진단된 경우에도 C16(위의 악성신생물)에 해당하는 질병으로 봅니다.

암의 보장개시일

-

이 상품의 암보장개시일은 최초계약의 경우 계약일부터 그 날을 포함하여 90일이 되는 날의 다음 날이며, 갱신계약의 경우 갱신일로 합니다.

다만, 최초계약 및 갱신계약을 부활(효력회복)하는 경우 부활(효력회복)일부터 그 날을 포함하여 90일이 되는 날의 다음 날을 암보장개시일로 합니다.

다만, 최초계약의 계약일(최초계약 및 갱신계약을 부활(효력회복)하는 경우 부활(효력회복)일) 현재 피보험자의 나이가 15세 미만인 경우 최초계약의 계약일(최초계약 및 갱신계약을 부활(효력회복)하는 경우 부활(효력회복)일)을 암보장개시일로 합니다.

- 상기 내용은 고객님의 이해를 돕기 위해 요약된 안내 자료이므로, 보험금 지급의 근거자료로 활용하실 수 없습니다.

- 보다 자세한 사항은 반드시 상품설명서 및 보험약관을 참조해주세요.

보험료 예시

| 나이 | 남자 | 여자 |

|---|---|---|

| 30세 | 11,500 | 12,800 |

| 40세 | 17,950 | 18,400 |

| 50세 | 33,950 | 23,750 |

- 이 상품은 10년마다 갱신되는 상품입니다. 주계약이 갱신할 때 적용하는 보험료는 나이의 증가, 위험률의 변동 등의 사유로 인상될 수 있으며, 보험료가 갱신됨에 따라 고령시점에 부담하는 보험료가 큰 폭으로 인상될 수 있습니다.

- 가입나이, 성별 등에 따라 보험료가 변경될 수 있습니다.

| 나이 | 표준형 | 해약환급금 미지급형Ⅲ | ||

|---|---|---|---|---|

| 남자 | 여자 | 남자 | 여자 | |

| 30세 | 65,250 | 46,500 | 52,000 | 38,050 |

| 40세 | 76,000 | 50,550 | 62,400 | 42,550 |

| 50세 | 86,950 | 50,600 | 73,850 | 43,800 |

- 가입나이, 성별 등에 따라 보험료가 변경될 수 있습니다.

- 표준형과 해약환급금 미지급형Ⅲ의 경우 계약 만기 시 지급받는 금액(만기보험금)이 없습니다.

- 해약환급금 미지급형Ⅲ은 보험료 납입기간 중 계약이 해지될 경우 해약환급금이 없으며, 보험료 납입기간 경과 후 해지될 경우 표준형 해약환급금보다 적은 해약환급금을 지급하는 대신 표준형보다 낮은 보험료로 보험을 가입할 수 있도록 한 상품입니다.

- 상기 보장내용은 요약된 것으로, 가입 전에 해당상품의 약관 및 상품 설명서를 확인하시기 바랍니다.

- 이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 “1억원까지”(본 보험회사의 여타 보호상품과 합산) 보호됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 “1억원까지” 보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우에는 보호되지 않습니다.

- 준법감시인 확인필 제 00-00-000호(2023.09.00 ~ 2024.09.00)